Rủi ro đầu tư bất động sản khi hơn 900.000 tỷ đồng nằm ở hàng tồn kho và phải thu

(Cập nhật: 4/6/2026 4:04:16 AM)

Tồn kho lớn có thể trở thành bệ phóng tăng trưởng, song cũng có thể là gánh nặng nếu thị trường không hấp thụ đủ nhanh. Điều này tạo ra cơ hội và rủi ro của cả cổ phiếu bất động sản lẫn tài sản nhà đất trong bối cảnh lãi suất và chi phí đầu vào tăng.

Theo nguoiquansat.vn, doanh thu và lợi nhuận của nhiều doanh nghiệp bất động sản đã có cải thiện nhưng dòng tiền kinh doanh vẫn đi chậm hơn. Khi hơn 900.000 tỷ đồng còn nằm trong tồn kho và phải thu, để bù đắp khoảng trống thanh khoản, doanh nghiệp bất động sản vẫn phải tiếp tục dựa vào vốn huy động và vốn vay.

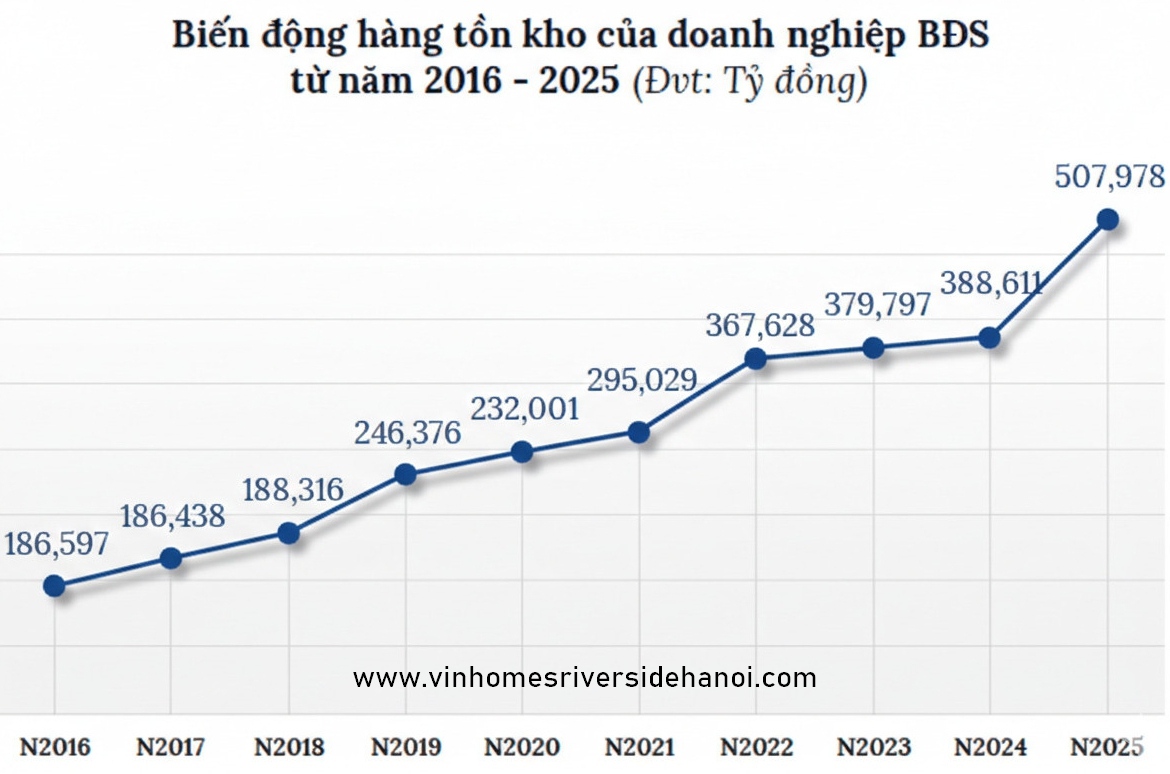

Tồn kho bất động sản vượt 510.000 tỷ đồng tại 94 doanh nghiệp niêm yết, phần lớn tài trợ bằng vốn chủ sở hữu và tiền đi vay; hơn 330.000 tỷ đồng chưa có tiền người mua ứng trước đi kèm.

Giá xăng dầu và giá vật liệu xây dựng tăng mạnh, lãi suất vay mua nhà đang bước vào một nhịp tăng mới và nhanh hơn dự báo, đặt ra câu hỏi lớn cho thị trường bất động sản năm nay: Liệu áp lực chi phí vốn có làm phình thêm khối tồn kho vốn đã ở mức cao kỷ lục tại các doanh nghiệp niêm yết?

Lợi nhuận phục hồi, nhưng tiền chưa về cùng nhịp

Bức tranh kinh doanh của nhóm doanh nghiệp bất động sản đã cải thiện rõ hơn trong năm 2025 nếu nhìn từ báo cáo kết quả kinh doanh. Trong quý IV/2025, 94 doanh nghiệp ghi nhận tổng doanh thu thuần 158.498 tỷ đồng, tăng mạnh so với mức 76.948 tỷ đồng của cùng kỳ năm trước. Lợi nhuận sau thuế tăng từ 21.619 tỷ đồng lên 48.685 tỷ đồng. Cùng thời điểm, lưu chuyển tiền thuần từ hoạt động kinh doanh cũng tăng từ 2.976 tỷ đồng lên 20.140 tỷ đồng.

Tuy vậy, khi đặt doanh thu, lợi nhuận và dòng tiền trong cùng một mạch số liệu, nhịp cải thiện của dòng tiền vẫn chậm hơn nhịp tăng của doanh thu và lợi nhuận. Trong quý IV/2025, dòng tiền từ hoạt động kinh doanh mới tương đương khoảng 41,4% lợi nhuận sau thuế, dù đã cao hơn đáng kể mức 13,8% của cùng kỳ năm 2024.

Diễn biến này cho thấy phần lợi nhuận ghi nhận trên báo cáo kết quả kinh doanh chưa đi cùng mức tăng tương ứng của tiền thực thu từ hoạt động vận hành. Khoảng cách giữa lợi nhuận kế toán và dòng tiền vì vậy vẫn còn hiện diện, dù đã thu hẹp so với một năm trước.

Nguyên nhân chủ yếu đến từ việc doanh thu được ghi nhận theo tiến độ bàn giao, trong khi dòng tiền thực tế phụ thuộc vào tiến độ thu tiền từ khách hàng và công nợ.

Khoảng cách này nếu kéo dài có thể tạo ra rủi ro thanh khoản, đặc biệt với doanh nghiệp sử dụng đòn bẩy tài chính cao.

Sự lệch nhịp này cũng chưa thu hẹp đồng đều giữa các doanh nghiệp. Trong 94 doanh nghiệp, có 56 doanh nghiệp ghi nhận dòng tiền kinh doanh dương, trong khi 38 doanh nghiệp vẫn âm dòng tiền kinh doanh. Ở chiều ngược lại, có tới 82 doanh nghiệp báo lãi ròng dương.

Chênh lệch này cho thấy một bộ phận doanh nghiệp đã có lợi nhuận nhưng chưa chuyển được phần lợi nhuận đó thành tiền từ hoạt động kinh doanh trong kỳ.

Mức cải thiện của dòng tiền cũng tập trung mạnh vào một số doanh nghiệp quy mô lớn. Ba doanh nghiệp có dòng tiền kinh doanh cao nhất chiếm gần 98,7% tổng dòng tiền kinh doanh của cả nhóm trong quý IV/2025. Nếu loại ba trường hợp này, phần còn lại gần như chỉ còn khoảng 255 tỷ đồng dòng tiền kinh doanh, dù tổng lợi nhuận vẫn ở mức cao. Điều này cho thấy đà phục hồi của doanh thu và lợi nhuận đã lan rộng hơn so với đà cải thiện của dòng tiền.

Hơn 900.000 tỷ đồng vẫn nằm trong chu kỳ dự án

Khi chuyển từ báo cáo kết quả kinh doanh sang bảng cân đối kế toán, áp lực thanh khoản hiện lên rõ hơn. Đến cuối năm 2025, tổng hàng tồn kho của 94 doanh nghiệp đạt 511.500 tỷ đồng, tăng 32,1% so với cuối năm 2024. Tổng phải thu đạt 612.033 tỷ đồng, tăng 14,6%.

Cộng hai khoản mục này, hơn 1,123 triệu tỷ đồng vẫn nằm trong quỹ đất, công trình dở dang, sản phẩm chưa bàn giao và các khoản công nợ chưa thu về.

Ở chiều ngược lại, dòng tiền hình thành từ khách hàng đã cải thiện nhưng vẫn chưa theo kịp lượng vốn hơn 900.000 tỷ đồng vẫn chưa quay về dưới dạng tiền mặt, mà còn nằm yên trong chu kỳ dự án.

Cụ thể, đến cuối năm 2025, người mua trả tiền trước đạt 176.367 tỷ đồng, tăng 79,5%, còn doanh thu chưa thực hiện đạt 46.670 tỷ đồng. Sau khi lấy hàng tồn kho cộng phải thu rồi trừ hai khoản này, phần chênh lệch còn khoảng 900.496 tỷ đồng, tăng hơn 117.500 tỷ đồng so với cuối năm 2024, tương đương tăng 15%. Điều đó cho thấy tiền từ khách hàng đã quay lại, nhưng chưa đủ để kéo lượng vốn còn nằm trong quỹ đất, hạ tầng, dự án dở dang và công nợ ra khỏi chu kỳ dự án.

Điều này có nghĩa là phần lớn vốn của doanh nghiệp chưa tạo ra dòng tiền thực, mà vẫn đang "kẹt" trong đất đai, công trình và công nợ.

Phần chênh lệch này phản ánh trực tiếp lên cấu trúc nguồn vốn. Cuối năm 2025, tổng tiền và tương đương tiền tăng lên 111.824 tỷ đồng, trong khi tổng nợ vay và trái phiếu tăng lên 480.679 tỷ đồng. Tỷ lệ tiền mặt trên nợ ở mức khoảng 0,23 lần, còn tỷ lệ nợ vay trên vốn chủ sở hữu tăng từ 0,58 lần lên 0,69 lần. Riêng nợ vay ngắn hạn đạt 141.428 tỷ đồng, trong khi tiền mặt mới bao phủ được khoảng 79%. Các số liệu này cho thấy dòng tiền tạo ra từ hoạt động kinh doanh vẫn chưa đủ để thay thế vai trò của vốn vay và vốn huy động trong quá trình cân đối thanh khoản.

Khi đi sâu hơn vào cấu trúc dòng tiền, mức độ phụ thuộc vào nguồn vốn bên ngoài hiện lên rõ hơn ở một nhóm doanh nghiệp cụ thể. Có 32 doanh nghiệp ghi nhận lãi nhưng dòng tiền kinh doanh âm, với tổng lợi nhuận sau thuế đạt 31.330 tỷ đồng, trong khi dòng tiền từ hoạt động kinh doanh âm 11.389 tỷ đồng.

Đồng thời, có 24 doanh nghiệp vừa âm dòng tiền kinh doanh vừa dương dòng tiền tài chính. Nhóm này nắm hơn 261.452 tỷ đồng nợ vay và trái phiếu, hơn 206.549 tỷ đồng hàng tồn kho và hơn 356.696 tỷ đồng phải thu.

Trong quý IV/2025, tổng tiền lãi vay đã trả vào khoảng 8.830 tỷ đồng, nhưng chỉ 31 trong số 57 doanh nghiệp có dữ liệu lãi vay tạo được dòng tiền kinh doanh lớn hơn phần lãi đã trả.

Cùng âm dòng tiền, nhưng cấu trúc thanh khoản không giống nhau

Dòng tiền âm trong nhóm doanh nghiệp bất động sản không phản ánh một trạng thái đồng nhất. Có doanh nghiệp ghi nhận dòng tiền âm trong giai đoạn đẩy mạnh triển khai dự án, khi vốn đi trước doanh thu và nằm nhiều hơn ở quỹ đất, xây dựng và hạ tầng. Có trường hợp dòng tiền âm gắn với độ trễ giữa bán hàng, bàn giao và thu tiền. Cũng có doanh nghiệp ghi nhận dòng tiền âm trong bối cảnh lượng tiền mặt thấp, nợ lớn và dòng tiền tài chính tiếp tục tham gia cân đối thanh khoản.

Vì vậy, cấu trúc thanh khoản của từng doanh nghiệp cần được xem xét trong mối liên hệ với hàng tồn kho, phải thu, tiền khách hàng trả trước, nợ vay và khả năng tạo tiền trong kỳ.

Nhìn chung, có thể chia các doanh nghiệp bất động sản thành ba nhóm: nhóm đang mở rộng mạnh và chấp nhận dòng tiền âm, nhóm phụ thuộc nhiều vào vốn vay và nhóm đã bắt đầu cải thiện dòng tiền.

Vinhomes (HoSE: VHM) là trường hợp cho thấy dòng tiền âm có thể đi cùng một chu kỳ mở bán và triển khai dự án quy mô lớn. Trong quý IV/2025, doanh nghiệp ghi nhận dòng tiền từ hoạt động kinh doanh âm 2.234 tỷ đồng, trong khi dòng tiền tài chính dương 3.378 tỷ đồng. Cùng thời điểm, nợ vay và trái phiếu tăng 83.351 tỷ đồng, hàng tồn kho tăng 80.144 tỷ đồng, người mua trả tiền trước tăng 47.932 tỷ đồng. Trong cả năm 2025, doanh số bán hàng đạt 205.252 tỷ đồng và doanh số chưa ghi nhận đạt 186.426 tỷ đồng, đều tăng 98% so với năm 2024; đồng thời, doanh nghiệp đưa ra thị trường 5 dự án mới tại các địa bàn trọng điểm.

Kinh Bắc City (HoSE: KBC) thể hiện đặc điểm khác của mô hình khu công nghiệp và đô thị. Doanh nghiệp ghi nhận dòng tiền kinh doanh âm 2.838 tỷ đồng trong quý IV/2025, dòng tiền tài chính dương 1.115 tỷ đồng, nợ vay và trái phiếu tăng 17.558 tỷ đồng, hàng tồn kho tăng 13.105 tỷ đồng; tính chung cả năm, lợi nhuận trước thuế đạt gần 2.925 tỷ đồng nhưng dòng tiền kinh doanh âm khoảng 18.053 tỷ đồng, trong bối cảnh doanh nghiệp triển khai Khu đô thị Tràng Cát, Tràng Duệ 3, Kim Thành 2 và đặt mục tiêu diện tích cho thuê vượt 200 ha.

Vincom Retail (HoSE: VRE) lại nằm trong bối cảnh khác của bất động sản thương mại. Trong quý IV/2025, doanh nghiệp ghi nhận dòng tiền từ hoạt động kinh doanh âm 2.315 tỷ đồng dù lãi ròng đạt 2.659 tỷ đồng. Trong cả năm 2025, doanh thu cho thuê và dịch vụ đạt 8.399 tỷ đồng, tăng 6,6%, còn lợi nhuận sau thuế đạt 6.446 tỷ đồng, tăng 57,4%. Doanh nghiệp mở thêm 3 trung tâm thương mại, nâng quy mô hệ thống lên 90 trung tâm với hơn 1,91 triệu m² sàn bán lẻ. Nếu loại trừ khoản lãi từ chuyển nhượng phần vốn tại Vincom Center Nguyễn Chí Thanh, lợi nhuận sau thuế vẫn hoàn thành 105% kế hoạch năm.

Trong khi đó, Novaland (HoSE: NVL) cho thấy vai trò của dòng tiền tài chính thể hiện trực tiếp hơn trong cấu trúc thanh khoản. Trong quý IV/2025, doanh nghiệp ghi nhận dòng tiền kinh doanh dương 3.137 tỷ đồng và dòng tiền tài chính dương 3.825 tỷ đồng, nhưng tính cả năm, dòng tiền kinh doanh vẫn âm khoảng 5.946 tỷ đồng. Đến cuối năm 2025, tiền và tương đương tiền còn 4.395 tỷ đồng, trong khi hàng tồn kho ở mức 153.392 tỷ đồng, phải thu ngắn hạn đạt 47.320 tỷ đồng và tỷ lệ tiền mặt trên nợ ở khoảng 0,06 lần. Trong năm, doanh nghiệp thu từ đi vay 21.248 tỷ đồng và trả nợ gốc 16.220 tỷ đồng; lợi nhuận đồng thời được hỗ trợ bởi việc hoàn nhập, điều chỉnh khoản trích lập liên quan Lakeview City, trong khi 94,2% hàng tồn kho vẫn nằm ở quỹ đất và các dự án đang xây dựng.

Ở chiều ngược lại, một số doanh nghiệp đã ghi nhận chuyển biến rõ hơn về khả năng tạo tiền. Nam Long (HoSE: NLG) ghi nhận dòng tiền kinh doanh dương 371 tỷ đồng, tiền mặt đạt 6.814 tỷ đồng, nợ vay và trái phiếu giảm 770 tỷ đồng, tỷ lệ tiền mặt trên nợ ở khoảng 0,75 lần.

Đất Xanh (HoSE: DXG) chuyển từ âm 657 tỷ đồng trong năm 2024 sang dương 168 tỷ đồng trong năm 2025; đồng thời, nợ giảm gần 1.967 tỷ đồng, người mua trả tiền trước tăng hơn 5.145 tỷ đồng và tiến độ bàn giao tại Gem Sky World được đẩy nhanh hơn. Khang Điền (HoSE: KDH) cũng ghi nhận dòng tiền kinh doanh dương, nhưng tỷ lệ tiền mặt trên nợ ở khoảng 0,25 lần và nợ vẫn tăng hơn 3.051 tỷ đồng.

Tồn kho tăng nhanh khi thị trường chưa kịp hồi phục

Trong khi thanh khoản toàn thị trường cải thiện, lượng hàng tồn kho tại các dự án lại gia tăng rõ rệt. Quý IV/2025, tồn kho bất động sản tại các dự án vào khoảng 32.894 căn, nền; riêng chung cư và nhà ở riêng lẻ tăng gần 24% so với quý trước.

Ở cấp độ doanh nghiệp niêm yết, tổng giá trị tồn kho của 103 công ty bất động sản trên HoSE, HNX và UPCoM cuối năm 2025 lên gần 508.000 tỷ đồng, tăng 30% so với đầu năm. Novaland và Vinhomes là hai doanh nghiệp dẫn đầu về quy mô tồn kho, lần lượt trên 153.000 tỷ đồng và 134.000 tỷ đồng. Một số doanh nghiệp khác như KSF, KBC, BCM, DXG, PDR, KDH ghi nhận tồn kho từ 10.000-30.000 tỷ đồng.

Xét về tỷ trọng trên tổng tài sản, nhiều doanh nghiệp duy trì mức 59-72%, phản ánh chiến lược “ôm hàng” đón chu kỳ mới. Trong bối cảnh nguồn cung năm 2025 đạt khoảng 128.000 sản phẩm - mức cao nhất kể từ 2019 - lượng tồn kho lớn vừa là tài sản tích lũy cho giai đoạn tăng trưởng, vừa là rủi ro nếu thanh khoản chững lại.

Tồn kho tăng không chỉ là câu chuyện tài chính, mà còn phản ánh kỳ vọng của doanh nghiệp vào một chu kỳ hồi phục trong tương lai.

Tồn kho tăng nhanh, người mua trả tiền trước không theo kịp

Đến 31/12/2025, 94 doanh nghiệp bất động sản niêm yết ghi nhận 510.554,7 tỷ đồng hàng tồn kho, tăng hơn 30% so với cuối năm 2024, trong khi người mua trả tiền trước chỉ đạt 176.366,5 tỷ đồng.

Như vậy, hơn 330.000 tỷ đồng tồn kho chưa có tiền ứng trước đi kèm. Khoảng trống này chính là phần rủi ro mà doanh nghiệp phải tự gánh. Phần chi phí đất đai, hạ tầng, xây dựng và lãi vay tương ứng vì thế chủ yếu phải được tài trợ bằng nợ vay và vốn chủ sở hữu, tiếp tục được ghi nhận trên bảng cân đối kế toán và tạo ra chi phí vốn cho đến khi dự án đủ điều kiện ghi nhận doanh thu.

Điều đáng chú ý không chỉ nằm ở quy mô tồn kho, mà còn ở tỷ lệ người mua trả tiền trước so với tồn kho. Bình quân toàn thị trường, người mua trả tiền trước tương đương khoảng 34,5% giá trị tồn kho, nhưng mức phổ biến của đa số doanh nghiệp chỉ quanh 18,1%.

Điều đó cho thấy phần lớn doanh nghiệp có tỷ lệ người mua trả tiền trước ở mức thấp, trong khi con số bình quân bị kéo lên bởi một nhóm nhỏ doanh nghiệp quy mô lớn. Nếu chỉ nhìn vào số bình quân, rất dễ bỏ qua thực tế rằng nhiều doanh nghiệp đang phải gánh phần lớn tồn kho bằng nguồn vốn của chính mình.

Mức chênh lệch giữa các doanh nghiệp cũng rất lớn. Tỷ lệ người mua trả tiền trước so với tồn kho dao động từ vài phần trăm đến trên 100%, tức có trường hợp tiền ứng trước lớn hơn giá trị tồn kho ghi nhận tại thời điểm chốt kỳ.

Trong nhóm khoảng 10 doanh nghiệp có quy mô tồn kho lớn nhất, tỷ lệ này dao động từ 1,4% tại Phát Đạt đến 167,2% tại Sunshine Group. Với cùng một quy mô tồn kho, có doanh nghiệp gần như không có khoản người mua trả tiền trước hỗ trợ, nhưng cũng có doanh nghiệp được khách hàng ứng trước phần lớn. Sự khác biệt này gắn trực tiếp với mức độ phụ thuộc vào nợ vay và vốn chủ, cũng như áp lực chi phí vốn trong giai đoạn triển khai dự án.

Bên cạnh sự phân hóa mạnh, tồn kho và tiền người mua trả trước còn tập trung lớn vào một số doanh nghiệp. Novaland và Vinhomes chiếm hơn một nửa tổng tồn kho của nhóm 94 doanh nghiệp; trong khi khoảng 10 doanh nghiệp lớn nhất nắm hơn 70% tổng giá trị tồn kho.

Ở chiều ngược lại, hai doanh nghiệp đứng đầu chiếm gần 70% tổng số tiền người mua ứng trước toàn thị trường. Dòng tiền từ người mua vì vậy không phân bổ đều mà tập trung mạnh vào một số tên tuổi.

Xét từ các tỷ trọng này, phần lớn doanh nghiệp vẫn phải tự tài trợ tồn kho bằng nợ vay và vốn chủ sở hữu, trong khi chỉ một số ít nhận được nguồn ứng trước lớn từ khách hàng.

Nuôi tồn kho bằng nợ vay và vốn chủ sở hữu

Từ năm 2025, dòng tiền ứng trước của người mua không còn nhiều dư địa để dồn mạnh về đầu kỳ như trước. Luật Kinh doanh bất động sản 2023 quy định lần thanh toán đầu không quá 30% giá trị hợp đồng và tổng số tiền thu trước khi bàn giao không quá 70%.

Trong khi đó, chi phí đất đai, xây dựng và lãi vay vẫn tiếp tục được ghi nhận vào hàng tồn kho. Điều này đồng nghĩa nhiều khoản chi chưa thể tạo doanh thu ngay mà tiếp tục nằm trong hàng tồn kho, qua đó kéo dài thời gian ghi nhận doanh thu của dự án.

Đối với các doanh nghiệp có tỷ lệ người mua trả tiền trước thấp, phần tồn kho vì thế chủ yếu phải được tài trợ bằng nợ vay và vốn chủ. Trong nhóm nắm giữ tồn kho lớn nhưng khoản người mua trả tiền trước ở mức thấp, Novaland, Kinh Bắc City, Khang Điền, Becamex IDC và Phát Đạt là những trường hợp đáng chú ý.

Riêng Kinh Bắc City, Khang Điền, Becamex IDC và Phát Đạt nắm 89.126,7 tỷ đồng tồn kho, tương đương gần 1/5 tổng tồn kho toàn nhóm, nhưng người mua trả tiền trước chỉ đạt 3.299,6 tỷ đồng. Tỷ lệ tiền và tương đương tiền trên nợ vay bình quân khoảng 0,17 lần, tức mỗi 100 đồng nợ vay đi kèm chưa tới 20 đồng tiền mặt.

Tại Novaland (HoSE: NVL), tồn kho đạt 153.391,6 tỷ đồng, tương đương 61% tổng tài sản, trong khi người mua trả tiền trước chỉ bằng 13% giá trị tồn kho. Tỷ lệ tiền trên nợ vay khoảng 5,6%, phản ánh đệm tiền mặt mỏng so với quy mô đòn bẩy.

Kinh Bắc City (HoSE: KBC) ghi nhận 26.955 tỷ đồng tồn kho, chủ yếu là chi phí dở dang tại các khu công nghiệp và đô thị vệ tinh; phần chênh lệch so với tiền ứng trước được bù bằng nợ vay và vốn chủ.

Khang Điền (HoSE: KDH) có 23.264 tỷ đồng tồn kho, tương đương 68,3% tổng tài sản, trong khi người mua trả tiền trước chỉ bằng 2,8% tồn kho; vòng quay tồn kho 0,21 lần cho thấy tốc độ chuyển hóa còn chậm.

Becamex IDC (HoSE: BCM) có 22.193 tỷ đồng tồn kho, trong đó khoảng 90% là chi phí dở dang; tỷ lệ tiền trên nợ vay khoảng 0,07 lần, còn chi phí lãi vay tương đương gần 19,8% doanh thu.

Phát Đạt (HoSE: PDR) ghi nhận 16.714,7 tỷ đồng tồn kho, trong đó 94% là chi phí dở dang, nhưng người mua trả tiền trước chỉ bằng 1,4%; vòng quay tồn kho 0,09 lần và chi phí lãi vay chiếm hơn 26% doanh thu.

Trong nhóm doanh nghiệp này, tiền ứng trước từ người mua chiếm tỷ trọng nhỏ so với tồn kho. Bởi vậy, chi phí vốn và nhu cầu vốn trong giai đoạn triển khai sẽ bộc lộ rõ hơn khi tiến độ bàn giao kéo dài hoặc điều kiện tín dụng thay đổi.

Nhiều doanh nghiệp có tiền ứng trước của người mua đi kèm tồn kho

Trong khi nhiều doanh nghiệp phải tự tài trợ phần lớn tồn kho bằng nợ vay và vốn chủ, một số chủ đầu tư lại ghi nhận tỷ lệ người mua trả tiền trước cao hơn mặt bằng chung.

Ở các trường hợp này, một phần chi phí dự án được khách hàng ứng trước, qua đó thu hẹp phần tồn kho phải tài trợ bằng nợ vay và vốn chủ. Tuy nhiên, đi cùng với khoản tiền ứng trước đó là nghĩa vụ bàn giao theo tiến độ và chất lượng. Do đó, nếu dự án chậm triển khai, áp lực dòng tiền và nghĩa vụ bàn giao có thể gia tăng đáng kể.

Đến cuối năm 2025, Vinhomes (HoSE: VHM) ghi nhận 134.792,7 tỷ đồng tồn kho và 94.377,3 tỷ đồng người mua trả tiền trước, tương đương khoảng 70% giá trị tồn kho. Quy mô tiền ứng trước lớn cho thấy một phần đáng kể chi phí dự án đã được khách hàng tài trợ từ sớm. Nhờ vậy, doanh nghiệp thu hẹp được phần tồn kho phải tài trợ bằng nợ vay và vốn chủ trong giai đoạn triển khai.

Đất Xanh (HoSE: DXG) có 15.658,3 tỷ đồng tồn kho và 6.219,4 tỷ đồng người mua trả tiền trước, tương đương gần 40%. Tỷ lệ này thấp hơn đáng kể so với Vinhomes, song vẫn cao hơn mặt bằng của nhiều doanh nghiệp khác trong nhóm khảo sát. Bởi vậy, khoản tiền ứng trước từ khách hàng vẫn giữ vai trò đáng kể trong cấu trúc tài trợ cho hàng tồn kho của doanh nghiệp.

Sunshine Group (HNX: KSF) ghi nhận 14.687,1 tỷ đồng tồn kho, trong khi người mua trả tiền trước đạt 24.556,7 tỷ đồng, tương đương 167% giá trị tồn kho. Theo đó, số tiền người mua trả tiền trước lớn hơn giá trị hàng tồn kho tại thời điểm cuối kỳ. Phần chênh lệch này được phản ánh ở các nghĩa vụ thực hiện hợp đồng trong các kỳ sau, đồng thời cho thấy doanh nghiệp đang có quy mô nghĩa vụ bàn giao lớn tương ứng với lượng tiền đã thu từ khách hàng.

Nam Long (HoSE: NLG) có 8.677,6 tỷ đồng tồn kho và 2.588,1 tỷ đồng người mua trả tiền trước, tương đương gần 30%. Mức này cho thấy dòng tiền ứng trước từ khách hàng đã tham gia vào quá trình tài trợ tồn kho, dù chưa chiếm tỷ trọng áp đảo. So với nhóm có tỷ lệ rất thấp, Nam Long vẫn thuộc nhóm doanh nghiệp có mức người mua trả tiền trước tương đối đáng kể.

Taseco Land (HoSE: TAL) ghi nhận 7.305,4 tỷ đồng tồn kho, trong đó người mua trả tiền trước chiếm hơn 33%. Tỷ lệ này cho thấy khoảng một phần ba giá trị tồn kho đang đi kèm với dòng tiền ứng trước từ khách hàng. Trong bối cảnh nhiều doanh nghiệp phải dựa đáng kể vào nợ vay và vốn chủ, đây vẫn là một tỷ lệ tương đối nổi bật.

Tính gộp, 5 doanh nghiệp gồm Vinhomes, Đất Xanh, Sunshine Group, Nam Long và Taseco Land nắm hơn 35% tổng tồn kho toàn nhóm nhưng chiếm gần 74% tổng người mua trả tiền trước. Theo đó, tỷ lệ bao phủ tồn kho bằng tiền khách hàng đạt khoảng 72%, tức khoảng 72% giá trị hàng tồn kho được tài trợ bằng tiền người mua trả tiền trước. Cơ cấu này cho thấy dòng vốn ứng trước đang tập trung mạnh vào một nhóm nhỏ chủ đầu tư.

Lãi suất đảo chiều, tín dụng bất động sản dần bị siết

Trong thời gian vừa qua, mặt bằng lãi suất cho vay mua nhà đã điều chỉnh tăng mạnh. Xu hướng này diễn ra trong bối cảnh cơ quan quản lý định hướng kiểm soát tín dụng vào các lĩnh vực rủi ro, trong đó có bất động sản.

Tại nhóm ngân hàng quốc doanh, mức lãi suất ưu đãi phổ biến trước đây 6-8%/năm nay đã vọt lên vùng 9,6-13,5% tùy kỳ hạn cố định. Thậm chí, có ngân hàng nâng lãi suất cố định 24 tháng lên trên 12%/năm. Ở khối tư nhân, lãi suất phổ biến dao động 9-12% cho giai đoạn ưu đãi và có thể lên 11-15% khi thả nổi.

Đáng chú ý, lãi suất tại nhóm ngân hàng quốc doanh hiện ngang bằng, thậm chí cao hơn một số ngân hàng tư nhân - điều hiếm thấy trong những chu kỳ trước. Theo lý giải từ phía ngân hàng, động thái này nhằm điều tiết dòng vốn trong bối cảnh hạn mức tăng trưởng tín dụng bất động sản bị kiểm soát chặt hơn, ưu tiên vốn cho sản xuất - kinh doanh.

Diễn biến trên có tác động trực tiếp đến khả năng hấp thụ của thị trường, đặc biệt ở phân khúc nhà ở thương mại vốn phụ thuộc lớn vào đòn bẩy tài chính.

Lãi suất tăng tác động thế nào đến quỹ tồn kho?

Về nguyên lý, lãi suất vay mua nhà tăng làm chi phí sở hữu nhà ở cao hơn, thu hẹp nhóm khách hàng đủ điều kiện vay vốn. Điều này có thể kéo dài thời gian hấp thụ sản phẩm, đặc biệt ở phân khúc trung - cao cấp tại các đô thị lớn, nơi giá bán đã vượt xa tốc độ tăng thu nhập.

Khi lãi suất tăng thêm 2-3 điểm %, chi phí vay của người mua nhà có thể tăng hàng trăm triệu đồng trong suốt vòng đời khoản vay, từ đó làm giảm đáng kể khả năng xuống tiền.

Với doanh nghiệp, tồn kho cao đồng nghĩa vốn bị “găm” trong dự án. Nếu tốc độ bán hàng chậm lại, vòng quay vốn giảm, áp lực lãi vay và chi phí tài chính gia tăng. Trong trường hợp tín dụng tiếp tục bị kiểm soát, doanh nghiệp có thể buộc phải điều chỉnh chính sách bán hàng, chấp nhận chiết khấu sâu hơn hoặc giãn tiến độ triển khai.

Từ trường hợp của Novaland có thể thấy rõ bức tranh tài chính phía sau con số tồn kho. Trong 4 năm gần đây, doanh nghiệp này đã vốn hóa khoảng 25.000 tỷ đồng chi phí lãi vay vào hàng tồn kho, trong bối cảnh dư nợ tài chính duy trì ở mức 50.000-65.000 tỷ đồng. Cách làm này giúp lợi nhuận kế toán trong ngắn hạn bớt biến động, hạn chế ghi nhận lỗ hoặc giảm mức thua lỗ.

Tuy nhiên, về dài hạn, phần chi phí lãi vay được “neo” trong tồn kho sẽ trở thành áp lực nếu dự án chậm tiêu thụ, dòng tiền bán hàng không cải thiện kịp thời. Khi đó, gánh nặng tài chính có thể quay lại ảnh hưởng trực tiếp đến hiệu quả kinh doanh và sức khỏe dòng tiền của doanh nghiệp.

Tuy nhiên, tác động sẽ không đồng đều. Các doanh nghiệp sở hữu quỹ hàng tập trung vào nhà ở vừa túi tiền, có pháp lý hoàn chỉnh và vị trí tốt sẽ ít chịu ảnh hưởng hơn. Ngược lại, những doanh nghiệp lệ thuộc vào phân khúc đầu cơ hoặc sử dụng đòn bẩy tài chính cao có thể đối mặt với áp lực lớn hơn.

Tác động của việc tăng mạnh giá xăng dầu và vật liệu xây dựng đến bất động sản tồn kho

Trong quý I/2026, thị trường bất động sản chịu ảnh hưởng đáng kể từ sự biến động của giá xăng dầu và vật liệu xây dựng. Cụ thể, giá xăng E5RON92 đã tăng lên 26.570 đồng/lít, xăng RON95-III đạt 29.120 đồng/lít, và dầu diesel vượt 30.700 đồng/lít

Đồng thời, giá vật liệu xây dựng cũng ghi nhận mức tăng mạnh: cát và đá tăng khoảng 10-15%, thép tăng 5-10%, gạch tăng 32%, và xi măng tăng 5-6%.

Sự gia tăng này đã đẩy chi phí đầu vào của ngành xây dựng lên đáng kể. Chi phí vận chuyển, thi công và vật liệu đều tăng theo, khiến tổng mức đầu tư của nhiều dự án có nguy cơ bị đội lên so với dự toán ban đầu.

Điều này đặc biệt gây áp lực lên các dự án đang triển khai, có thể dẫn đến chậm tiến độ hoặc phải điều chỉnh tổng mức đầu tư, ảnh hưởng trực tiếp đến dòng tiền của các nhà thầu và chủ đầu tư.

Sự cộng hưởng giữa chi phí tài chính (lãi suất) và chi phí đầu vào (vật liệu) đang tạo ra một "gọng kìm" siết chặt biên lợi nhuận của các chủ đầu tư, đồng thời đẩy giá sơ cấp của các dự án mới tăng thêm 7-10% so với cùng kỳ.

Đối với bất động sản tồn kho, việc chi phí xây dựng tăng cao làm tăng giá thành sản phẩm, gây khó khăn trong việc tiêu thụ. Mặc dù giá nhà có thể tăng theo, nhưng sức mua của thị trường và tâm lý nhà đầu tư vẫn là yếu tố quyết định. Nếu không có cơ chế điều tiết hợp lý, người mua nhà có nhiều khả năng trì hoãn khi không sẵn sàng gánh phần lớn chi phí gia tăng này.

Các chuyên gia khuyến nghị cần có sự phối hợp giữa Nhà nước, doanh nghiệp và ngân hàng để giảm thiểu tác động tiêu cực. Các giải pháp như giảm hoặc giãn thuế, phí, tiền sử dụng đất, cơ cấu lại thời hạn trả nợ cho doanh nghiệp bất động sản và xây dựng, cùng với việc điều tiết giá xăng dầu, vật liệu xây dựng là cần thiết để ổn định thị trường.

Cơ hội và rủi ro cho cổ phiếu bất động sản

Đối với nhà đầu tư chứng khoán, câu chuyện không chỉ nằm ở quy mô tồn kho mà ở chất lượng tồn kho. Nếu thị trường thực sự bước vào chu kỳ phát triển mới từ 2026 như dự báo của cơ quan quản lý, lượng hàng tồn kho lớn có thể trở thành “của để dành”, giúp doanh nghiệp bứt tốc doanh thu và lợi nhuận khi thanh khoản cải thiện.

Ngược lại, nếu lãi suất duy trì ở mặt bằng cao và tín dụng tiếp tục bị siết, nhóm doanh nghiệp có tỷ lệ tồn kho lớn trên tổng tài sản có thể chịu áp lực dòng tiền, ảnh hưởng đến biên lợi nhuận và định giá cổ phiếu.

Cùng một quy mô tồn kho, doanh nghiệp có thể là cơ hội tăng trưởng hoặc rủi ro tài chính, tùy vào chất lượng tài sản và dòng tiền.

Nhà đầu tư vì vậy cần theo dõi ba yếu tố: Cấu trúc tồn kho (phân khúc, pháp lý, tiến độ), mức độ phụ thuộc vào vay nợ và khả năng xoay vòng dòng tiền từ hoạt động bán hàng. Doanh nghiệp có bảng cân đối lành mạnh, dòng tiền ổn định và sản phẩm đáp ứng nhu cầu ở thực sẽ có lợi thế trong bối cảnh mới.

Nhà đầu tư bất động sản cá nhân cần lưu ý gì trong thời gian này?

Với nhà đầu tư bất động sản, lãi suất tăng buộc phải thay đổi tư duy. Giai đoạn “mua nhanh - bán nhanh” nhờ đòn bẩy cao đang dần khép lại. Khi chi phí vốn ở mức 12-14%/năm, lợi nhuận kỳ vọng phải đủ lớn và có dòng tiền khai thác thực sự mới bù đắp được chi phí.

Thị trường đang chuyển dịch sang mô hình phát triển dựa trên cung - cầu thực và năng lực tài chính của người tham gia. Điều đó đồng nghĩa cơ hội vẫn tồn tại, nhưng chỉ dành cho nhà đầu tư có chiến lược dài hạn, quản trị rủi ro tốt và không phụ thuộc quá mức vào vốn vay.

Từ năm 2026 có thể mở ra chu kỳ mới cho bất động sản, nhưng lãi suất và chi phí đầu vào tăng cao là lời cảnh báo rằng chu kỳ này sẽ là quá trình chọn lọc khắc khe. Tồn kho lớn có thể trở thành bệ phóng tăng trưởng, song cũng có thể là gánh nặng nếu thị trường không hấp thụ đủ nhanh. Chính sự phân hóa này sẽ quyết định cơ hội và rủi ro của cả cổ phiếu bất động sản lẫn tài sản nhà đất trong năm nay.

Nhà đầu tư nên ưu tiên các sản phẩm có thể khai thác dòng tiền ngay như cho thuê, hạn chế sử dụng đòn bẩy cao và cần tính toán kỹ kịch bản lãi suất duy trì ở mức cao trong 2-3 năm.

Thị trường bất động sản giờ đây không còn là cuộc chơi của tăng trưởng nóng, mà là giai đoạn sàng lọc về năng lực tài chính và quản trị dòng tiền. Trong bối cảnh đó, tồn kho lớn không còn là lợi thế tuyệt đối, mà trở thành phép thử đối với sức bền của từng doanh nghiệp và nhà đầu tư.

Tài liệu tham khảo: https://thanhtra.com.vn/nha-dat-57A4B2310/lai-suat-cho-vay-bat-dong-san-gia-tang-giac-mo-an-cu-ngay-cang-xa-tam-voi-5122c5a92.html https://antt.nguoiduatin.vn/lai-suat-cho-vay-bds-cham-nguong-14-16-nam-thi-truong-co-lap-lai-kich-ban-cang-thang-nhu-20222023-205260326165217827.htm https://tuoitre.vn/xay-nha-dau-dau-vi-gia-vat-lieu-xay-dung-tang-moi-ngay-20260402002150673.htm https://vnexpress.net/gia-vat-lieu-xay-dung-tang-manh-5054488.html https://laodong.vn/tags/gia-xang-dau-4954.ldo https://thanhnien.vn/gia-xang-dau-tags486400.html https://tuoitre.vn/dang-sau-chuyen-ton-kho-bat-dong-san-cao-ki-luc-gan-430-000-ti-dong-20260214112650317.htm https://nguoiquansat.vn/lai-suat-vay-mua-nha-tang-vot-hon-500-000-ty-dong-ton-kho-bat-dong-san-tren-san-chung-khoan-se-xoay-xo-ra-sao-275300.html https://nguoiquansat.vn/ton-kho-bds-vuot-510-000-ty-dong-tai-94-doanh-nghiep-niem-yet-phan-lon-tai-tro-bang-von-chu-so-huu-va-tien-di-vay-277476.html https://nguoiquansat.vn/hon-900-000-ty-dong-mac-ket-o-hang-ton-kho-va-phai-thu-doanh-nghiep-bds-tim-loi-giai-cho-bai-toan-thanh-khoan-280190.html

Tin tức khác

- Dòng tiền đâu tư bất động sản đang dịch chuyển từ Bắc vào Nam

- Thanh khoản là rủi ro lớn nhất của thị trường bất động sản 2026

- Nhận diện 28 nghịch lý của thị trường bất động sản

- Khi nào hạ tầng định hình phát triển đô thị?

- Năm nay gửi tiết kiệm, đầu tư bất động sản, vàng hay chứng khoán?

- 485 căn hộ giá 0,6-1,64 tỷ đồng sắp được mở bán

- Căn hộ 20,6 triệu đồng/m² (931 triệu/căn) sắp mở bán

- Nên bán, mua nhà lúc này hay đợi giá lên xuống?

- Top 10 Chủ đầu tư Bất động sản uy tín năm 2026 theo Vietnam Report

- Nhận định thị trường bất động sản phía Nam năm 2026 từ các nhà chuyên môn

- Tầm nhìn chiến lược về Vinhomes Royal Island

- Vinhomes Pearl Bay - Lựa chọn đầu tư của tầng lớp tinh hoa

- Vinhomes nâng tỷ lệ lợi ích tại dự án Cam Lâm

- Ocean City và động lực tăng trưởng mới của khu Đông Hà Nội

- Cơ hội đầu tư Vịnh Xanh với tiềm năng tái lập kỳ tích tăng giá 400%

Hotline dự án

0989.318.368

Mr. Hải (Thuê - Bán)

0989.318.368